ROLLINGSTOCK проанализировали результаты работы 14 крупнейших производителей в 2021 году и отметили основные тренды развития отрасли. Дополнительно были определены основные вызовы 2022 года для российских игроков. Результаты исследования вошли в опубликованный в открытом доступе экспресс-обзор «Мировой рынок подвижного состава: обзор финансовых результатов крупнейших производителей в 2021 году. Вызовы 2022 года для России и мира» (скачать в pdf).

Динамика выручки и портфелей заказов

По итогам 2021 года наблюдается восстановление выручки производителей рельсового подвижного состава после первой волны пандемии COVID-19 в 2020 году. У большинства компаний отмечается и рост выручки, и наращивание портфеля заказов. Оперативному росту финансовых показателей производителей способствовали меры государственной поддержки. Во многих странах поддержка железнодорожного транспорта стала одним из базовых направлений восстановления экономики.

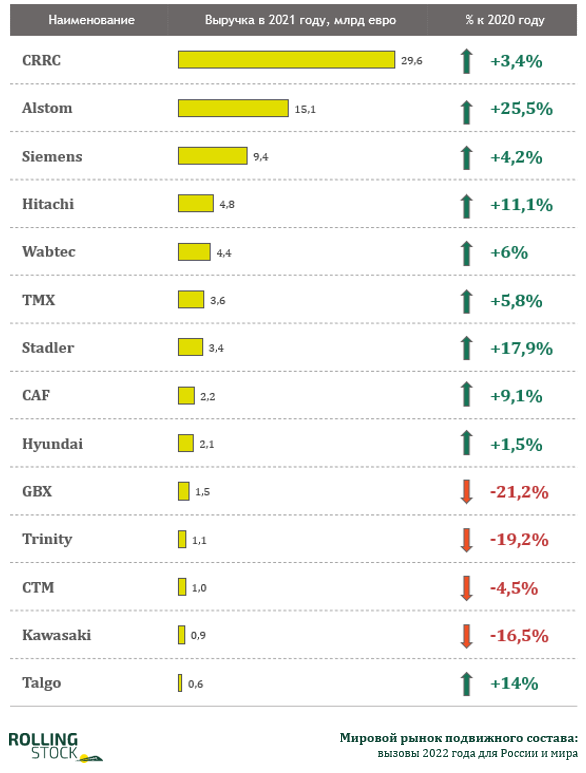

Наибольшую выручку по итогам 2021 года получила китайская CRRC – €29,6 млрд (+3,4% к 2020). Самый высокий темп роста выручки в 25,5% до €15,1 млрд показала французская Alstom, что было обеспечено поглощением в начале 2021 другого крупного игрока рынка – канадской Bombardier Transportation. Также значительный рост выручки наблюдается у швейцарской Stadler, на 17,9% до €3,4 млрд: результат обусловлен победами производителя в конкурсах последних лет по поставкам подвижного состава в разные регионы мира.

Самый сильный спад выручки в 2021 году показали североамериканские производители грузовых вагонов – Greenbrier (-21,2% до €1,5 млрд) и Trinity (-19,2% до €1,1 млрд). Результат связан с сохранением низкого уровня спроса на грузовые вагоны на фоне активных закупок предыдущих лет.

У крупнейших российских производителей подвижного состава наблюдается разнонаправленная динамика. Так, «Трансмашхолдинг» (ТМХ) по итогам 2021 года получил выручку в размере €3,6 млрд (+5,8%), чему способствовали рост доходов от поставок локомотивов и практически удвоение выручки от оказания услуг по ремонту подвижного состава вне гарантийного срока. У холдинга «Синара – Транспортные Машины» выручка сократилась на 4,5% до €1 млрд: результат связан со cнижением заказа на путевую технику.

Выручка крупнейших производителей подвижного состава в 2021 году (увеличить)

Выручка крупнейших производителей подвижного состава в 2021 году (увеличить)

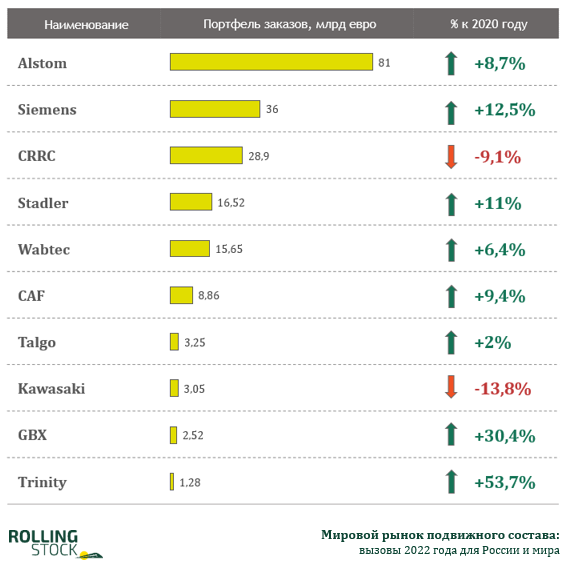

Самым большим портфелем заказов на мировым рынке сейчас обладает Alstom: с учетом поглощения Bombardier Transportation у компании действуют контракты на €81 млрд (+6,5 млрд или +8,7%), из которых почти €41 млрд (50%) приходятся на поставки нового подвижного состава, почти €27 млрд (33%) – на услуги обслуживания техники. В то же время одним из ключевых вызовов для Alstom является обеспечение устойчивости деятельности после слияния c Bombardier Transportation: изменение структуры управления, бизнес-процессов, производственной культуры, оптимизация штата и др.

Портфель заказов крупнейшего мирового игрока – CRRC – по итогам 2021 года сократился до €28,9 млрд (-9,1%): его меньший объем обусловлен коротким горизонтом контрактации на внутреннем рынке Китая (в 2021 году обеспечил 91% выручки CRRC). Сокращение заказа в Китае является ключевым вызовом для CRRC на ближайшие годы. Компания все больше готова идти на локализацию производств на экспортных рынках сбыта, однако сталкивается на них с укреплением регуляторных барьеров.

Портфели заказов крупнейших производителей подвижного состава по итогам 2021 года (увеличить)

Портфели заказов крупнейших производителей подвижного состава по итогам 2021 года (увеличить)

Самые высокие темпы роста портфеля заказов наблюдаются у Greenbrier (+30,4% до €2,5 млрд) и Trinity (+53,7% до €1,3 млрд), что связано с восстановлением рынка после пандемии COVID-19. Российские производители свои портфели заказов не раскрывают.

Время «идеального шторма»

Ближайшие годы станут для мирового рынка подвижного состава периодом значительных структурных изменений. Такой тренд обусловлен единовременным воздействием множества факторов в части геополитики, логистики, технологий, сделок M&A, появления новых игроков.

Возникновение турбулентности на рынке ожидалось и ранее. В качестве противодействия экспансии CRRC несколько лет ведущие производители предпринимали попытки к консолидации, и в 2020 году они увенчались успехом: было одобрено слияние Alstom и Bombardier Transportation, которое официально было осуществлено в январе 2021 года. Однако, Еврокомиссия в качестве приоритета не видела глобальную конкуренцию. В связи с этим для Alstom были установлены поведенческие условия по продаже ряда активов. Так, доля в производстве высокоскоростных поездов в Италии отошла японской Hitachi Rail для обеспечения стабильности в поставка для проекта линии HS2 в Великобритании, а заводы по выпуску моторвагонного подвижного состава во Франции и Германии будут проданы испанской CAF, у которой в 2021 году выросли как выручка (+9,1% до €2,2 млрд), так и портфель заказов (+9,4% до €8,9 млрд).

Масштабы слияния, которое планировали крупнейшие игроки отрасли, и так не могут пройти бесследно. Однако обязательства продать часть активов и тем самым усилить производителей, следующих сразу после лидеров, однозначно запустят дальнейшие процессы консолидации: как минимум, Siemens, Stadler будут стараться отыграть отставание от Alstom, а целями для поглощения выступят игроки со значительно меньшей долей на рынке, такие как Talgo, Skoda Group, Pesa и др.

Однако пандемия COVID-19 и нарушение цепочек поставок внесли еще большую неопределенность на рынке. Логистическая система сферы выпуска подвижного состава, которая, как и другие отрасли, сформировала распределенную по всему миру производственную кооперацию, столкнулась со сложнейшими вызовами. Она показала свою уязвимость в период пандемии и на фоне последовавшего роста цен на сырье и компоненты, создавших существенные сложности для сохранения такта выпуска готовой продукции. Необходимость обеспечения устойчивости поставок компонентов путем отказа от распределенной по миру системы производств и перехода к их размещению в периметре отдельных регионов или стран стали отмечаться в отрасли: в частности, об этом писал в колонке для ROLLINGSTOCK гендиректор компании RailNovation Ян Хардер.

Электропоезд производства турецкой Türasaş, планируемый к экспорту в ЕС. Источник: oryxspioenkop.com

Электропоезд производства турецкой Türasaş, планируемый к экспорту в ЕС. Источник: oryxspioenkop.com

Дополнительно страны-бенефициары локализации последних десятилетий добились значительных успехов в трансфере технологий и развитии собственных компетенций. Амбициозные национальные и частные проекты создания подвижного состава и соответствующих мощностей включают цели экспортных поставок. Угроза экспансии CRRC был воспринята настолько серьезно, что привела к описанному ранее слиянию крупнейших игроков и введению в ЕС и США новых барьеров допуска на рынок. Российский ТМХ за последние несколько лет создал ряд конкурентоспособных на мировом рынке моделей подвижного состава, существенно модернизировал дизайн техники и получил значимые экспортные контракты. Собственные разработки подвижного состава со значительной государственной поддержкой ведутся в Индии, Турции, Польше и других странах. При этом игроки ориентированы не только на уровень национальных компетенций, но и на технологическое лидерство, прорабатывая пилотные проекты полной автоматизации техники и внедрения альтернативной тяги.

Финальный же удар по принципам глобализации производства был нанесен в начале 2022 года. Вынужденное начало военных действий России на Украине и последовавшая за этим мировая экономическая война уже показали, что будет меняться геополитический порядок, существенной модернизации подлежат международные правовая и финансовая системы, а зоны высокого и низкого спроса на подвижной состав могут поменяться местами.

Ряд традиционных игроков из ЕС, США и Японии уже пошел по рискованному пути, односторонне разорвав отношения с Россией и тем самым ставя под сомнение свою репутацию надежных поставщиков. Так, громкий и масштабный контракт Siemens на реализацию проекта высокоскоростной сети в Египте сопровождается не менее громким уходом компании из России. Как поведет себя немецкий машиностроитель, занимающий 2-е место на рынке по портфелю заказов (€36 млрд в конце 2021 года, +12,5% к 2020), в случае, например, возникновения кризиса вокруг Суэцкого канала?

Пока только одно можно сказать определенно: глобальные изменения будут сопровождаться масштабными политическими соглашениям, а поставки подвижного состава или отказ от них, как всегда, станут значимым предметом торга.

Маневровый тепловоз нового поколения ТЭМ23 производства ТМХ. Источник: 2050lab.ru

Маневровый тепловоз нового поколения ТЭМ23 производства ТМХ. Источник: 2050lab.ru

Вызовы для России

Работа с 2014 года в условиях санкционного давления подготовила российских производителей подвижного состава к новым вызовам лучше, чем игроков из других стран. Значительный задел был создан и в рамках технической политики крупнейших потребителей рельсовой техники (РЖД, Московского метрополитена, Мосгортранса и др.). Их пилотные проекты и серийные заказы включали интеграцию передовых решений в части цифровизации, автоматизации, энергоэффективности и альтернативных видов тяги. В то же время целесообразно выделить 6 основных вызовов, которые отрасли необходимо преодолеть в текущих условиях.

Вызов I. Защита российского рынка от экспансии производителей из «дружественных» стран

Российский рынок рельсового подвижного состава составляет около 15% от мирового. Развитая отечественная железнодорожная промышленность и государственная политика ограничивали доступ иностранных партнеров, не готовых локализовать производство. Благодаря значительной доле перевозок рельсовым транспортом (железнодорожные и городские перевозки) и, соответственно, высокому спросу на рельсовую продукцию рынок России является экономически интересным для всех мировых игроков. В связи с уходом традиционных западных технологических партнеров, новые поставщики будут стремиться получить наиболее выгодные условия, в частности право на поставку готовой продукции без локализации, без передачи технологий и без создания рабочих мест для населения России.

Задачи:

-

- Сохранение и обновление основных фондов отечественных промышленных предприятий, в том числе путем сохранения необходимого объема заказа на продукцию.

- Разработка методики определения уровня локализации продукции и применение системы государственной поддержки, стимулирующей использование российских комплектующих.

- Сохранение квалифицированного персонала в отрасли, включая конструкторов, инженеров, IT-специалистов, сохранение компетенций предприятий (инжиниринговых и научных центров) по производству и разработке продукции.

- Обеспечение ограниченного доступа иностранных партнеров на российский рынок. Преимущественно закупать технологии, а не готовую продукцию.

Вызов II. Сохранение и наращивание темпов развития

Россия обладает конкурентоспособной относительно иностранных игроков линейкой подвижного состава собственной разработки. По ряду позиций требуется только наличие специфического заказа (например, маневровые локомотивы с асинхронным приводом, маломощные электровозы и т.д.), по другим – техника уже сопоставима и даже превосходит зарубежные аналоги и по технологиям, и по дизайну (пассажирские вагоны локомотивной тяги, поезда метро, трамваи). Во многом такое развитие технологий последних лет было обеспечено значительным внутренним заказом и жесткими требованиями потребителей, которые заказывали подвижной состав с наиболее передовыми системами и функциями. Отдельно стоит отметить, что практика заключения масштабных и долгосрочных контрактов жизненного цикла позволила российским производителям существенно развить компетенции в части сервиса. Для создания передовой продукции использовались лучшие и самые современные комплектующие и оборудование, которые в основном производили зарубежные компании. Сейчас многие поставщики «заморозили» поставки или полностью ушли с российского рынка, однако темпы технологического развития необходимо сохранить.

Задачи:

-

- Обеспечение необходимого объема государственной поддержки отрасли рельсового подвижного состава (железнодорожного машиностроения). В частности, защита интересов отрасли при распределении государственного финансирования между авиастроением, автомобилестроением, судостроением и железнодорожным машиностроением.

- Обновление производственных мощностей, техническое перевооружение промышленных предприятий, цифровизация и повышение эффективности производств. Реализация проектов по повышению уровня автоматизации и роботизация производственного процесса

- Создание единого «маркет-плейса» комплектующих и технологий российских поставщиков для обеспечения большого объема заказа и экономической целесообразности создания производств для различных отраслей промышленности.

- Создание российской независимой системы стандартизации, сертификации производства, учитывающей накопленный опыт бережливого производства на основе мирового и российского/советского опыта.

- Обеспечение реальной интеграции компетенций и технологий оборонно-промышленного комплекса (предприятий «Ростеха», «Росатома» и «Роскосмоса») в кооперационные цепочки по выпуску рельсового подвижного состава, включая замещение критических комплектующих, ранее поставляемых иностранными поставщиками.

- Анализ опыта развития железнодорожного транспорта и создания отрасли железнодорожного машиностроения в Китае с последующей его адаптацией для российских условий.

Вызов III. Нивелирование негативных последствий глобализации производственного процесса

До недавнего времени российские производители активно и эффективно использовали преимущества глобализации мировой экономики. В частности, совместно с зарубежными производителями разрабатывали новые комплектующие и выбирали лучшие готовые компоненты, при этом во многих случаях разработка отечественного аналога была экономически нецелесообразна. В результате ряд ключевых комплектующих поставлялся зарубежными партнерами. В настоящее время поставки импортных критических комплектующих, особенно производителей из ЕС и США, ограничены или больше не осуществляются в Россию, а для обеспечения производства нового подвижного состава, ремонта и обслуживания поставленного ранее оборудования требуется оперативный поиск альтернативы.

Задачи:

-

- Обеспечение минимально необходимого запаса ключевых импортных комплектующих путем параллельного импорта и поиска альтернативных российских и иностранных поставщиков.

- Повышение импортонезависимости выпускаемой продукции. Импортозамещение ключевых комплектующих даже при наличии «надежного» зарубежного поставщика.

- Снижение зависимости от логистических операций и возможностей поставщика по отказу от поставки продукции российским производителям.

- Обеспечение пула верифицированных поставщиков для ключевых комплектующих, в первую очередь, российских производителей полного цикла.

- Применение критически-важной IT-инфраструктуры и программного обеспечения российского происхождения для обеспечения работы промышленных предприятий и процесса перевозки при нарушении работы каналов передачи данных или целенаправленных враждебных действий.

- Выработка единых критериев (методики) определения российской продукции до 3-4 уровня. Контроль реализации программы импортозамещения для нивелирования выдачи «отверточной сборки» за полноценную российскую продукцию, включая личную ответственность исполнителей.

Вызов IV. Сохранение и развитие экспортного потенциала

Несмотря на значительный объем отечественного внутреннего рынка, лидеры отрасли подходят к пределу потенциала своего развития в границах домашнего региона. Производители уже начали активно работать на мировых рынках, в том числе и на европейском. Текущие геополитические условия и санкционное давление ставят под угрозу возможность реализации проектов российских компаний на мировом рынке в краткосрочной и среднесрочной перспективе.

Задачи:

-

- Сохранение маркетинговых и коммуникационных компетенций для реализации потенциала оперативного восстановления экспортной деятельности.

- Обеспечение юридической и государственной защиты зарубежных промышленных активов российских производителей.

- Сохранение государственной поддержки несырьевого экспорта, включая финансовую и административную поддержку.

- Налаживание экспортных поставок в дружественные страны (Азия, Африка, Латинская Америка).

- Создание у потенциальных покупателей позитивного имиджа российского рельсового подвижного состава как современного, надежного, качественного и комфортного продукта.

Вызов V. Реализация пилотных «выставочных» комплексных инфраструктурных проектов

Продолжительное время российские производители работали преимущественно на внутренний рынок, в связи с этим у отечественных компаний отсутствует международное признание, как одних из лидеров отрасли. Одной из причин подобной ситуации является незначительное количество реализованных экспортных контрактов. Однако в России реализуется ряд масштабных комплексных инфраструктурных проектов международного уровня (модернизация Восточного полигона, МЦК и МЦД в Москве, железная дорога Адлер–Красная Поляна). При этом комплексные инфраструктурные проекты, включающие строительство инфраструктуры, поставку подвижного состава, собственное финансирование и сервисное обслуживание, обеспечивают спрос на услуги различных отраслей промышленности на этапе реализации проекта и гарантируют долгосрочный спрос на всем его сроке службы. Кроме того, подобные проекты будут являться «визитной карточкой» российских компетенций.

Задачи:

-

- Реализация проекта ВСМ на территории Российской Федерации с максимально-возможным уровнем локализации, в том числе «политического» характера (ВСМ Москва – Минск и др.).

- Обеспечение российского финансирования для реализации комплексных инфраструктурных проектов в странах Азии, Африки и Латинской Америки.

- Развитие единого центра по согласованию и «продаже» комплексных инфраструктурных проектов.

Вызов VI. Изменение подходов к долгосрочному развитию отрасли

Рельсовый транспорт характеризуется значительным ресурсом, срок службы подвижного состава достигает 40 и более лет. Цикл разработки новой продукции занимает минимум несколько лет, за исключением грузовых вагонов. Для успешной конкурентной борьбы с мировыми лидерами необходимо долгосрочное стратегическое планирование и гарантии для производителей в экономической целесообразности развития производственных мощностей.

Задачи:

-

- Определение долгосрочных целей развития отрасли производства рельсового транспорта России.

- Развитие системы подготовки высококвалифицированных специалистов, в том числе в сферах конструирования, инжиниринга и промышленного дизайна, а также создание условий для притока иностранных специалистов.

- Стимулирование на государственном уровне создания новых моделей силовых установок и их компонентов: дизельных двигателей, асинхронных тяговых электродвигателей, водородных топливных элементов и аккумуляторных накопителей.

- Поддержка реализации ключевых высокотехнологичных проектов: беспилотное движение в Москве и Казани, создание железнодорожного пассажирского сообщения на Сахалине на водородных топливных элементах, строительство сети высокоскоростных железнодорожных магистралей с отечественным подвижным составом.

- Обеспечение долгосрочного внутрироссийского заказа на рельсовый подвижной состав путем заключения долгосрочных контрактов с производителями (горизонтом на 10 и более лет).

Документ: Полная версия экспресс-обзора «Мировой рынок подвижного состава: обзор финансовых результатов крупнейших производителей в 2021 году. Вызовы 2022 года для России и мира» в pdf