Россия: Это на 26% меньше, чем составлял объем закупок в 2019-2021 годах. Сокращение будет во многом связано с замедлением спроса на полувагоны и низкими темпами роста грузоперевозок, пишет «Государственная транспортная лизинговая компания» (ГТЛК) со ссылкой на прогнозы INFOline.

Такие данные представлены в подробном обзоре перспектив работы железнодорожного транспорта России, который был опубликован ГТЛК в конце прошлого года. Согласно материалам, в настоящее время парк грузовых вагонов в России составляет 1,2 млн единиц и является одним из самых молодых в мире. За последние десять лет подвижной состав был значительно обновлен и модернизирован — средний возраст сократился с 16 до 12 лет, в том числе по полувагонам – до 9 лет. В структуре парка наибольший объем приходится на полувагоны (48%), цистерны (21%) и фитинговые платформы (8%).

Парк грузовых вагонов самой ГТЛК на конец 3 квартала прошлого года составлял 98,1 тыс. единиц, из которых 73,6 тыс. – полувагоны, 10 тыс. – хопперы, 9,2 тыс. – платформы, 5 тыс. – крытые вагоны, 0,3 тыс. – цистерны.

Ожидается, что в 2022 году участники российского рынка приобретут 50,8 тыс. вагонов, что будет самым низким значением за последние 5 лет. Однако в 2023-2024 годах спрос будет еще ниже – на уровне 44 тыс. вагонов в год.

Прогноз закупок и списания грузовых вагонов до 2024 года, тыс. ед. (увеличить график). Источник: ГТЛК

Прогноз закупок и списания грузовых вагонов до 2024 года, тыс. ед. (увеличить график). Источник: ГТЛК

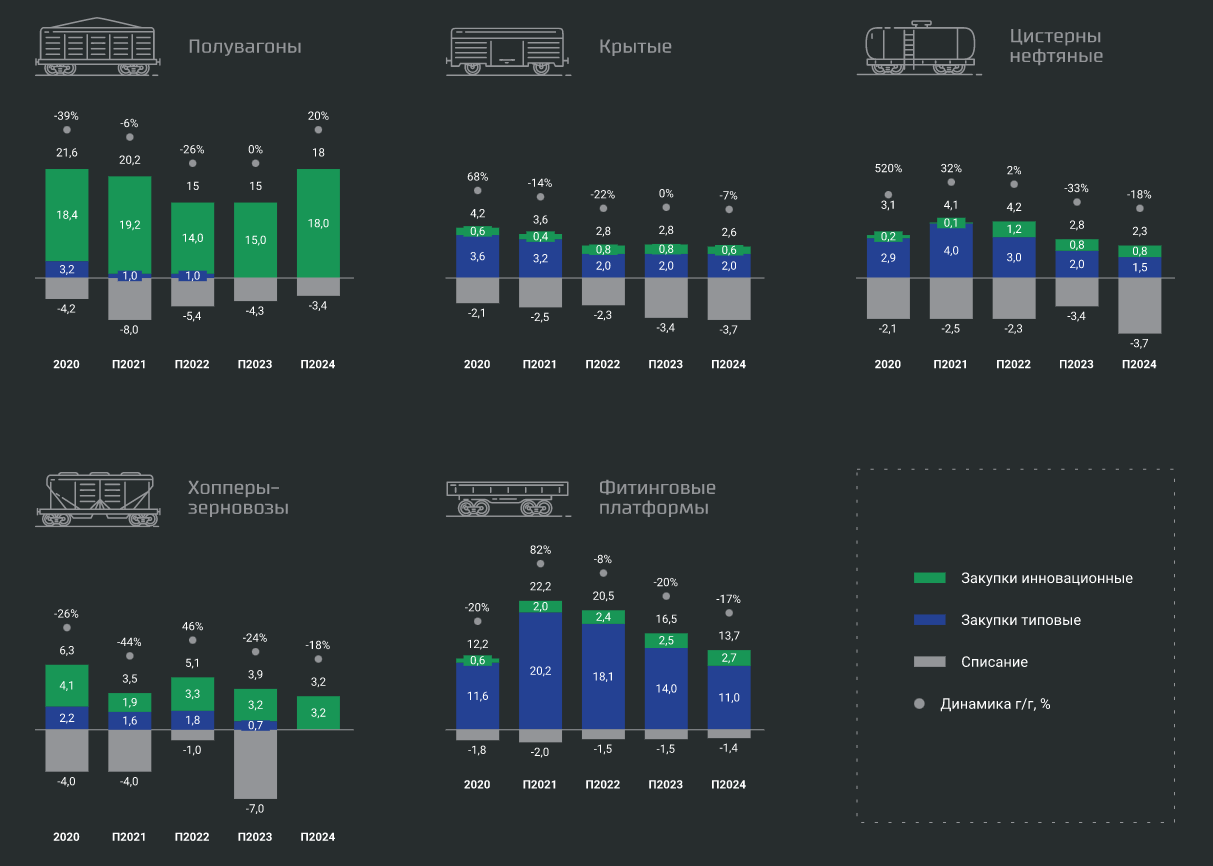

Основное влияние будет оказывать спад спроса на полувагоны. Согласно оценкам INFOline, значительный объем выпуска полувагонов, фиксировавшийся в 2017-2019 годах, при небольших объемах их списания привел к тому, что в 2022-2023 годах их закупки снизятся до 15 тыс. единиц в год, однако в 2024 году спрос немного восстановится, до 18 тыс. полувагонов.

Также ниже будет спрос на крытые вагоны: по прогнозам INFOline, участники рынка в течение 3-х лет будут закупать меньше, чем 3 тыс. крытых вагонов в год. Дополнительно прогнозируется существенное замедление спроса на нефтяные цистерны в 2023-2024 годах: объем их закупок составит 2,3-2,8 тыс. против 4,1-4,2 тыс. в 2021-2022 годах.

По мнению INFOline, 2021 год стал пиковым по спросу на фитинговые платформы и по его итогам будет закуплено 22,2 тыс. платформ. В то же время уже в 2022 году спрос сократится на 8%, до 20,5 тыс. вагонов, а последующие годы упадет еще существеннее: в 2023 году рынку потребуется только 16,5 тыс. новых фитинговых платформ, а в 2024 – 13,7 тыс.

Прогноз закупок и списания по родам вагонов, тыс. ед. (увеличить график). Источник: ГТЛК

Прогноз закупок и списания по родам вагонов, тыс. ед. (увеличить график). Источник: ГТЛК

В части перевозок и грузооборота эксперты ожидают, что темпы их роста замедлятся до 1-2% в связи с завершением восстановительного роста в сегменте нефтеналивных грузов после завершения сделки ОПЕК+. При этом продолжится динамичный рост контейнерных перевозок и экспортных отправок удобрений и зерновых грузов. Рост спроса на металлы и строительные материалы в строительном комплексе и промышленности поддержит внутренние перевозки. «Ключевыми факторами увеличения перевозок и грузооборота в среднесрочной перспективе останутся рост спроса со стороны Китая, увеличение добычи и переработки нефти в России, сохранение высоких цен на сырьевые товары, а также постепенное снятие инфраструктурных ограничений и увеличение пропускной способности БАМа и Транссиба», — отмечено в обзоре ГТЛК.