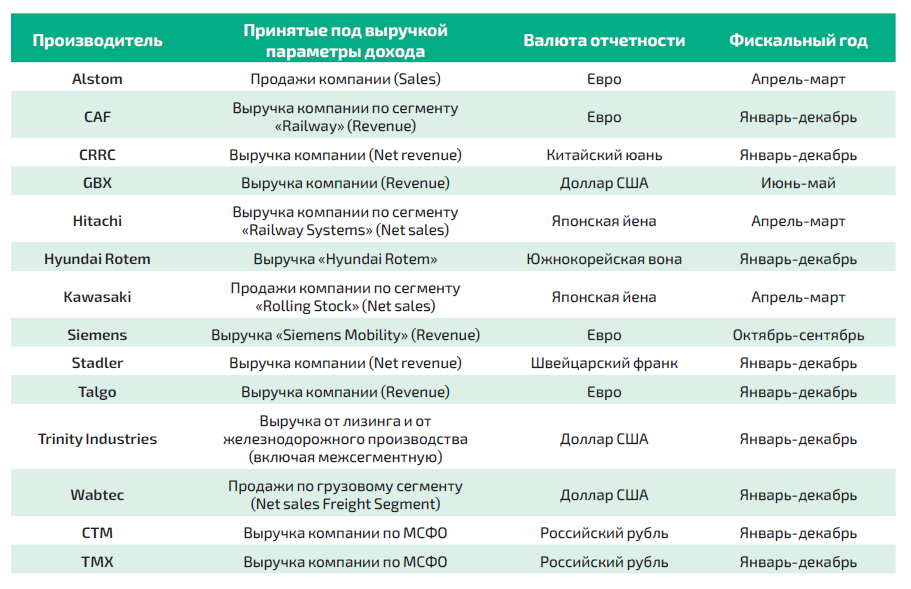

В исследовании Европейского парламента о перспективах мирового рынка рельсового подвижного состава, опубликованного в июле 2023 года, отмечалось, что 20 компаний обеспечивают 80% поставок нового подвижного состава. Агентство ROLLINGSTOCK провело анализ публичной финансовой и управленческой отчетности 14 крупнейших мировых производителей.

Опубликовано в альманахе «Тренды рынка подвижного состава» к международному железнодорожному салону «PRO//Движение.Экспо» 2023 года

Динамика изменения выручки и портфеля заказов показывает, что отрасль уже восстановилась после пандемии COVID-19 в 2020 году. Современная геополитическая обстановка в мире оказала влияние на ряд компаний, но даже российские производители показали рост выручки. Немецкая Siemens Mobility и швейцарская Stadler в 2022 году заключили крупнейшие контракты поставки с момента основания, а испанская СAF достигла рекордного портфеля заказов.

Об особенностях учета

Важно отметить, что многие производители являются диверсифицированными промышленными и машиностроительными холдингами с уникальным управленческим учетом. В ряде случаев не представляется возможным отдельно выделить выручку от рельсового или железнодорожного сегмента бизнеса. В связи с этим по некоторым компаниям финансовые показатели учитывают и иные направления деятельности.

В статье проведен анализ изменения выручки и портфеля заказов в 2022 году основных производителей, а именно:

-

- 5 компаний из Европы: Alstom, Stadler, Siemens Mobility, Talgo и CAF;

- 3 компаний из США: Wabtec, Trinity Industries и Greenbrier (GBX);

- 2 компаний из Японии: Hitachi и Kawasaki;

- 2 компании из России: «Трансмашхолдинг» (ТМХ) и «Синара — Транспортные Машины» (СТМ);

- китайской CRRC и южнокорейской Hyundai Rotem.

Табл. 1. Основные параметры сравнения выручки крупнейших мировых производителей (увеличить)

Табл. 1. Основные параметры сравнения выручки крупнейших мировых производителей (увеличить)

У некоторых компаний фискальный год отличается от календарного, поэтому данные выручки приводились к календарному году на основе квартальной отчетности, за исключением GBX. У американского вагоностроителя фискальным годом является период с июня по май, поэтому по компании приведены данные за период «декабрь предыдущего года по ноябрь отчетного» (см. табл. 1).

Оптимистичные показатели

Как уже было отмечено, в 2022 году большинство производителей восстановились после первой волны пандемии COVID-19 в 2020 году, что положительно сказалось на росте выручки (см. табл. 2). Для некоторых европейских машиностроителей уход с российского рынка и нарушение кооперационных цепочек сказались негативно на общем финансовом состоянии, однако выручка от операционной деятельности все равно показала рост.

В 2022 году лидером по объему выручки традиционно стал китайский холдинг CRRC. Его выручка на 93% превосходит уровень следующей компании и в 3,25 раза уровень третьего места. Доля внутреннего рынка в выручке составила 89%, что на 2 п.п. ниже чем в 2021 году.

Следует отметить, что ослабление евро оказало положительное влияние на динамику выручки ряда неевропейских компаний при сравнительном анализе в единой валюте. Так, у CRRC в 2022 году выручка в евро выросла на 6,9% к 2021 году до €31,6 млрд, а в юанях она сократилась на 1,2%.

Выручка Alstom составила €16,4 млрд, компания уверенно занимает 2-е место в мире среди производителей железнодорожной продукции по этому показателю. Основу выручки компании составили поставки подвижного состава — €8,8 млрд или 53,9%. У Alstom довольно диверсифицированная география поставок: доля европейских стран составила 60,2%, Америки — 17,2%, стран Азии и тихоокеанского региона — 14%. Французский холдинг продолжает интеграцию активов Bombardier Transportation, в 2022 году большинство задержек поставок было по контрактам, которые ранее заключил поглощенный канадский машиностроитель.

Второй крупный европейский производитель — Siemens Mobility — в 2022 году занял 3-е место, его выручка выросла на 3% и составила €9,73 млрд. Отчетность группы компаний Siemens довольно ограничена по сегментам бизнеса, в том числе по железнодорожному машиностроению.

Примечательно, что у 10 из 14 рассматриваемых компаний в 2022 году наблюдалось увеличение выручки к уровню 2021 года. Наибольший рост выручки в евро по- казали американские и российские компании, в том числе в связи с укреплением курса национальных валют по отношению к евро.

В 2022 году Siemens подписала крупнейшей в своей истории железнодорожный контракт в Египте. Источник: Siemens

В 2022 году Siemens подписала крупнейшей в своей истории железнодорожный контракт в Египте. Источник: Siemens

Выручка американской Wabtec от продаж в грузовом сегменте составила €5,7 млрд, она выросла на 28,5% в евро и на 14,8% в долларах США. Значительную долю выручки компании составили услуги сервиса и ремонта (46,8%), а также поставки комплектующих и компонентов (15,6%).

Благодаря росту выручки Wabtec поднялся c 5-го на 4-е место, тем самым поменявшись местами с японской Hitachi. Выручка японского производителя в сегменте железнодорожных систем (Railway Systems) достигла €5,07 млрд, что на 4,7% выше результата 2021 года. У компании Hitachi доля домашнего рынка — Японии — является невысокой, что довольно редко для производителей подвижного состава: обычно домашний регион является основным или крупнейшим рынком сбыта. Это дополнительно свидетельствует о необходимости выхода на международный рынок после достижения определенной степени развития железнодорожного транспорта в национальном рынке. По итогу фискального года 2022-2023 доля японского рынка в выручке Hitachi в сегменте «Green Energy & Mobility» (в него входит железнодорожное машиностроение) составила 24%, основным рынком сбыта с долей в 31,1% являлась Европа. Доля Северной Америки — 17,5%.

Американские производители грузовых вагонов выходят на «доковидный» уровень производства. На железных дорогах Северной Америки наблюдается высокий спрос на новые грузовые вагоны, в частности в связи с необходимостью обновлять изношенный вагонный парк. В 2022 году выручка GBX и Trinity Industries выросла на 88,8% до €3,03 млрд и 83,7% до €1,97 млрд соответственно. Оба производителя дополнительно зарабатывают на лизинге. Trinity входит в топ-5 лизинговых компаний Северной Америки по предоставлению грузовых вагонов, общий парк вагонов компании достигает 141,7 тыс. ед., из которых в собственности 108,4 тыс. ед. В 2022 году доля лизинга в общем доходе у Trinity Industry составила 38,9%, у GBX — 5% (парк вагонов — 12,3 тыс. ед.).

Табл. 2. Выручка крупнейших мировых производителей подвижного состава в 2022 году (увеличить). Источник: Анализ ROLLINGSTOCK Agency

Табл. 2. Выручка крупнейших мировых производителей подвижного состава в 2022 году (увеличить). Источник: Анализ ROLLINGSTOCK Agency

Российский ТМХ занимает 6-е место среди рассмотренных производителей. Выручка компании в 2022 году составила €4,36 млрд или 314,7 млрд руб. В евро выручка ТМХ выросла на 21,8% по отношению к 2021 году, в рублях — на 0,9%. Уход ряда традиционных партнеров и ограничения работы на некоторых мировых рынках сбыта негативно отразились на деятельности холдинга. В 2022 году 94% выручки ТМХ получил на российском рынке, годом ранее доля выручки от поставок в зарубежные страны составила 18% (самый высокий уровень с 2017 года).

Другой российский игрок — СТМ — по итогам 2022 года занимает 12-е место среди рассматриваемых мировых лидеров. Выручка производителя составила €1,31 млрд или 94,2 млрд руб. В рублевом эквиваленте рост выручки составил 5,6%, а в евро — 27,4%. На 12% выросла выручка от поставок локомотивов и железнодорожной техники, она составила 58,9 млрд руб. или 62,5% от общей выручки компании. Выручка от предоставления услуг (без учета дохода от ремонта локомотивов) выросла в 1,5 раза до 10,5 млрд руб.

Российские производители железнодорожной техники продолжают адаптацию к новым условиям деятельности, хотя самый сложный первый этап уже завершается. Компании сохраняли выпуск продукции, заместили значительное количество комплектующих из «недружественных» стран, представили целый ряд новинок с высокой степенью суверенизации, а также выполняют поставки по действующим экспортным договорам и заключают новые контракты, хотя им пришлось официально уйти с некоторых рынков.

Stadler заняла 7-е место среди рассматриваемых компаний. Ее выручка выросла на 11,2% до €3,74 млрд. Компания преимущественно поставляет готовый подвижной состав, доля которого в выручке в 2022 году составила 86%. Основной рынок сбыта подвижного состава — европейские страны. Относительно других регионов в 2022 году Stadler получила 9,6% выручки от поставок подвижного состава в страны Америки и 1,2% — от стран СНГ. Стоит отметить, что в 2021 году доля стран СНГ в поставках подвижного состава у Stadler составляла 4%.

Выручка Hyundai Rotem в 2022 году сократилась почти в два раза до €1,1 млрд, что в первую очередь было вызвано ослаблением южнокорейской воны. В результате компания опустилась на 13-е место. В национальной валюте выручка компании выросла на 10,1%.

СAF продолжает наращивать свои позиции на международном рынке. Так, выручка испанского производителя в железнодорожном сегменте выросла на 11,1% до €2,47 млрд. Отдельно доход от поставок подвижного состава вырос на 8,9% и достиг €1,4 млрд, что составило 56,7% от выручки в железнодорожном сегменте (Railway). Также на 44% вырос доход компании от комплексных цифровых решений и систем: в 2022 году он составил €525,2 млн или 21,2% в выручке. Доля доходов от сервиса составила 22%.

У другого испанского производителя — Talgo — выручка снизилась на 15,5%. Сокращение было почти по всем регионам поставки: наиболее сильное снижение в 60% наблюдается по странам азиатского-тихоокеанского региона. Рост дохода от поставок фиксировался только в направлении стран Среднего Востока и Северной Африки, он вырос на 26,3% до €123,8 млн, что составило 26,4% от выручки Тalgo в 2022 году. Поставки в Испании сократились на 18,4% до €246,8 млн, что равно 52,6% от выручки компании.

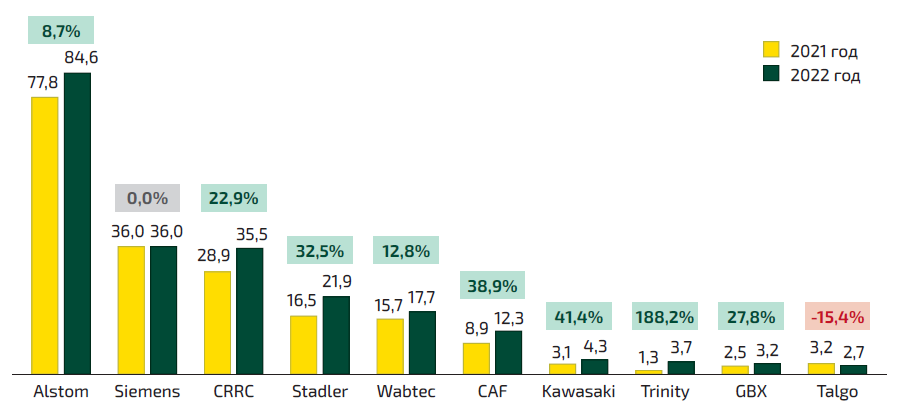

Портфели заказов также растут

Показатель портфелей заказов отражает перспективы финансового состояния производителей в ближайшие несколько лет. К сожалению, его раскрывают не все крупные игроки (см. рис. 1). В статье информация о портфеле заказов представлена по состоянию на 31 декабря 2022 года, за исключением GBX, по которой информация дана на 30 ноября 2022 года.

После слияния Alstom с Bombardier Transportation портфель компании стал существенно больше, чем у остальных мировых игроков. Так, на конец 2020 года портфель заказов французского производителя составлял €40,1 млрд, а на конец 1 квартала 2021 года (с учетом заказов Bombardier) он вырос до €74,5 млрд. В последующие кварталы объем потенциальных заказов компании продолжал расти, на конец 2022 года он достиг €84,6 млрд, что в 2,35 раза выше уровня следующего производителя — Siemens Mobility. Таким образом Alstom сохраняет позицию уверенного лидера отрасли по объему портфеля. В структуре заказов компании подвижной состав занимает около 49%, а сервисное обслуживание — 35%. Больше половины ожидаемых поставок должно прийтись в европейские страны.

Портфель заказов Siemens Mobility сохранился на уровне конца 2021 года — €36 млрд. При этом в прошлом году компания подписала крупнейший в своей истории контракт на строительство сети ВСМ и поставку подвижного состава (41 поезда Velaro, 94 поезда Desiro High Capacity и 41 электровоза Vectron) для Египта в кооперации с местными компаниями. Доля Siemens Mobility в египетском проекте должна составить €8,1 млрд. В конце декабря немецкий производитель выиграл тендер на поставку 1,2 тыс. магистральных грузовых электровозов в Индию, стоимость контракта составляет около 260 млрд рупий ($3,2 млрд) без учета налогов и колебаний цен, который скорее всего не был отражен в портфеле компании на 31 декабря 2022 года.

Мировой лидер отрасли по выручке — CRRC — находится на 3-м месте с портфелем заказов в €35,5 млрд (250,1 млрд юаней). Он у китайского железнодорожного машиностроителя сопоставим с размером годовой выручки. Вероятно, доля долгосрочных контрактов на домашнем рынке у компании является минимальной, так как годовой объем новых заказов превышает выручку и объем портфеля. С увеличением доли долгосрочных заказов внутри Китая CRRC может стать уверенным лидером отрасли по портфелю. На конец 2022 года доля экспортных контрактов у китайского производителя в портфеле заказов составила 39,5%.

Рис. 1. Портфель заказов крупнейших мировых производителей подвижного состава в 2021-2022 годах, € млрд (увеличить). Источник: Анализ ROLLINGSTOCK Agency

Рис. 1. Портфель заказов крупнейших мировых производителей подвижного состава в 2021-2022 годах, € млрд (увеличить). Источник: Анализ ROLLINGSTOCK Agency

В Северной Америке наблюдается рост спроса на новые грузовые вагоны, в том числе поэтому у GBX также выросло количество заказов в портфеле, на 27,8% до €3,2 млрд (или на 14,1% до $3,4 млрд). Компания публично не заявляла о заключении крупных контрактов. При этом на конец 2022 года GBX является вторым игроком на вагоностроительном рынке Северной Америки с долей в общем портфеле заказов региона в 34%, и первым на рынке Европы с долей в 24%.

Портфель заказов Wabtec в национальной валюте вырос на 0,7%, а в евро на 12,8% до €17,7 млрд. Объем потенциальных заказов американского производителя вышел на доковидный уровень 2019 года.

Благодаря реализации опциона на 640 вагонов для метро Нью-Йорка общей стоимостью $1,7 млрд, портфель заказов японской Kawasaki Rail вырос на 41,4% до €4,3 млрд (590,2 млрд йен). Выпуск новых поездов будет организован на двух американских заводах японского производителя в Линкольне и Йонкерсе.

Stadler заключила в 2022 году несколько крупных контрактов и получила множество небольших заказов. В результате портфель компании в отчетном сегменте вырос на 32,5% до €21,9 млрд (или на 23% до 22 млрд швейцарских франков). В частности, в начале года Stadler выиграла крупнейший в своей истории тендер стоимостью €4 млрд на поставку 504 вагонов системы трамвай-поезд для шести операторов Германии и Австрии (VDB Tram-Train). Швейцарский производитель в составе консорциума с Siemens Mobility и сингапурской компанией ST Engineering также выиграл тендер стоимостью $4,7 млрд на строительство и обеспечение подвижным составом желтой линии метрополитена Гаосюн на Тайване. В рамках контракта Stadler поставит 25 трехвагонных поездов с уровнем автоматизации GoA4. Также Renfe реализовала опцион на поставку 20 поездов Stadler за €307 млн.

Следует отдельно отметить, что в портфель заказов швейцарского производителя на конец 2022 года не была включена поставка 537 вагонов локомотивной тяги в адрес «Казахстан Темир Жолы», хотя о ней и было объявлено в декабре прошлого года. Общая сумма казахстанских поставок должна составить €2,3 млрд, включая техническое обслуживание на 20 лет.

Рекордный портфель заказов в своей истории на конец 2022 года зафиксировала CAF. Он достиг €12,3 млрд, что на 38,9% выше уровня 2021 года. Компания заключила новые контракты в различных регионах мира, самый крупный из них — это поставка 102 семисекционных низкопольных трамваев в Бостон (США) общей стоимостью $811 млн. В Израиле СAF совместно с Shapir выиграл тендер на строительство и обслуживание трамвайной линии в Тель-Авиве и поставку 98 трамваев Urbos, доля испанского производителя превышает €525 млн. В декабре нидерландский железнодорожный оператор Nederlandse Spoorwegen (NS) заказал у CAF 60 частично двухэтажных электропоездов (по тридцать 4-х- и 6-и- вагонных поездов): общая стоимость этого контракта более €0,6 млрд.

Рекордный для себя портфель заказов на конец 2022 года зафиксировала CAF. Источник: Karlos Corbella/mafex.es

Рекордный для себя портфель заказов на конец 2022 года зафиксировала CAF. Источник: Karlos Corbella/mafex.es

Из рассматриваемых компаний только у Talgo в 2022 году сократился портфель заказов (-15,4%). На 31 декабря 2022 года он составил €2,7 млрд, или €3,0 млрд с учетом контрактов, ожидающих выполнения предварительных условий. В числе незавершенных проектов компании находятся проектирование и производство 23 поездов Intercity Talgo 230 для Deutsche Bahn и 8 — для датского национально перевозчика DSB. Сервисное и техническое обслуживание составляет 71% от портфеля заказов производителя (€2 млрд) и охватывает широкий круг клиентов в Испании, Германии, Саудовской Аравии, Казахстане, Узбекистане, Египте и США. В марте 2022 года Talgo свернула всю деятельность по техническому обслуживанию в России.

Российские производители не публикуют информацию о собственных портфелях заказов. При этом в России постепенно масштабируется практика долгосрочных заказов на поставку рельсовой техники, а также наблюдается значительный объем ежегодных поставок. В связи с этим можно предположить, что и ТМХ, и СТМ по этому показателю также находятся достаточно близко к крупнейшим игрокам, а заключение долгосрочных контрактов с РЖД на поставки локомотивов и путевой техники может вывести их на ведущие позиции и будет способствовать резкому улучшению инвестиционного климата в российском железнодорожном машиностроении.